Звіти

Звіт «Фінрезультат» (P&L)

Скільки заробили за період. Виручка, собівартість, прибуток, націнка.

4 хв читання

Найголовніший звіт. Відповідає на запитання: «Скільки я заробив за період?». Не «скільки прийшло в касу» (це інше — рух коштів), а саме заробіток після врахування собівартості товарів.

Формула

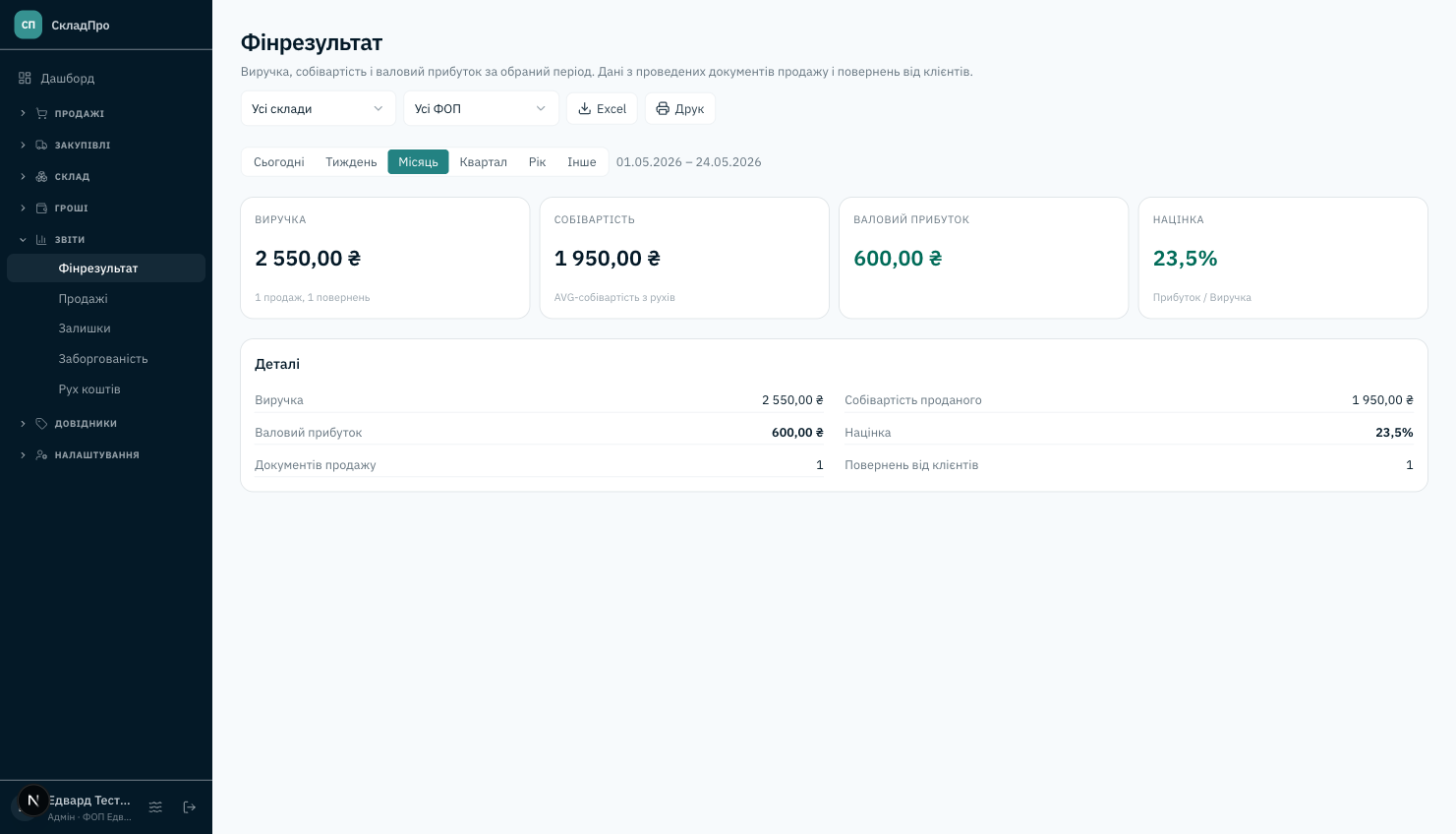

Валовий прибуток = Виручка − Собівартість.

Націнка = (Виручка − Собівартість) / Собівартість × 100%.

Виручка — це сума продажів без ПДВ (якщо ви платник). Собівартість — це сума AVG-собівартості кожної проданої одиниці на момент проведення продажу.

Що показано

- Виручка (без ПДВ, ПДВ, разом) — три цифри, щоб одразу бачити структуру.

- Собівартість — сума з усіх рухів-списань за період.

- Валовий прибуток і націнка %.

- Кількість продажів і повернень.

- Помісячна розбивка — таблиця по місяцях у вибраному періоді.

Фільтри

- Період — пресет або кастом.

- Склад — обмежити одним складом. Без вибору — всі.

- ФОП — якщо ввімкнено «Кілька ФОП», можна показати фінрезультат лише по одному ФОП.

Як читати

- Виручка зростає, прибуток ні? Значить, собівартість зростає швидше за ціни. Або ви продаєте з меншою націнкою. Подивіться звіт «Продажі» — можливо, виросли продажі менш прибуткових товарів.

- Прибуток від'ємний? Кілька причин: собівартість завищена (помилка при імпорті початкових залишків — поставили 0), або ви реально продаєте дешевше за собівартість (розпродаж). Перевірте окремі рядки в журналі рухів.

Цей звіт не враховує операційні витрати (зарплата, оренда, реклама). Це валовий прибуток на товарі. Чистий прибуток = валовий мінус усі витрати — рахуйте окремо в Excel або в бухгалтерській програмі.

Часті питання

Чому у звіті виручка від'ємна, але я нічого не повертав?▾

Скоріше за все, у вас в періоді є сторно (скасування) — вони зменшують виручку. Подивіться у списку продажів, чи є серед скасованих ті, що датовані цим періодом.

Чому собівартість більша за виручку?▾

Або ви насправді продали дешевше за собівартість (розпродаж, помилка ціни). Або при імпорті «Початкових залишків» поставили завищені собівартості. Перевірте історію рухів конкретного товару.

Далі →

Звіт «Залишки»

Зріз поточного складу: товар × склад × кількість × сер. собівартість × вартість.